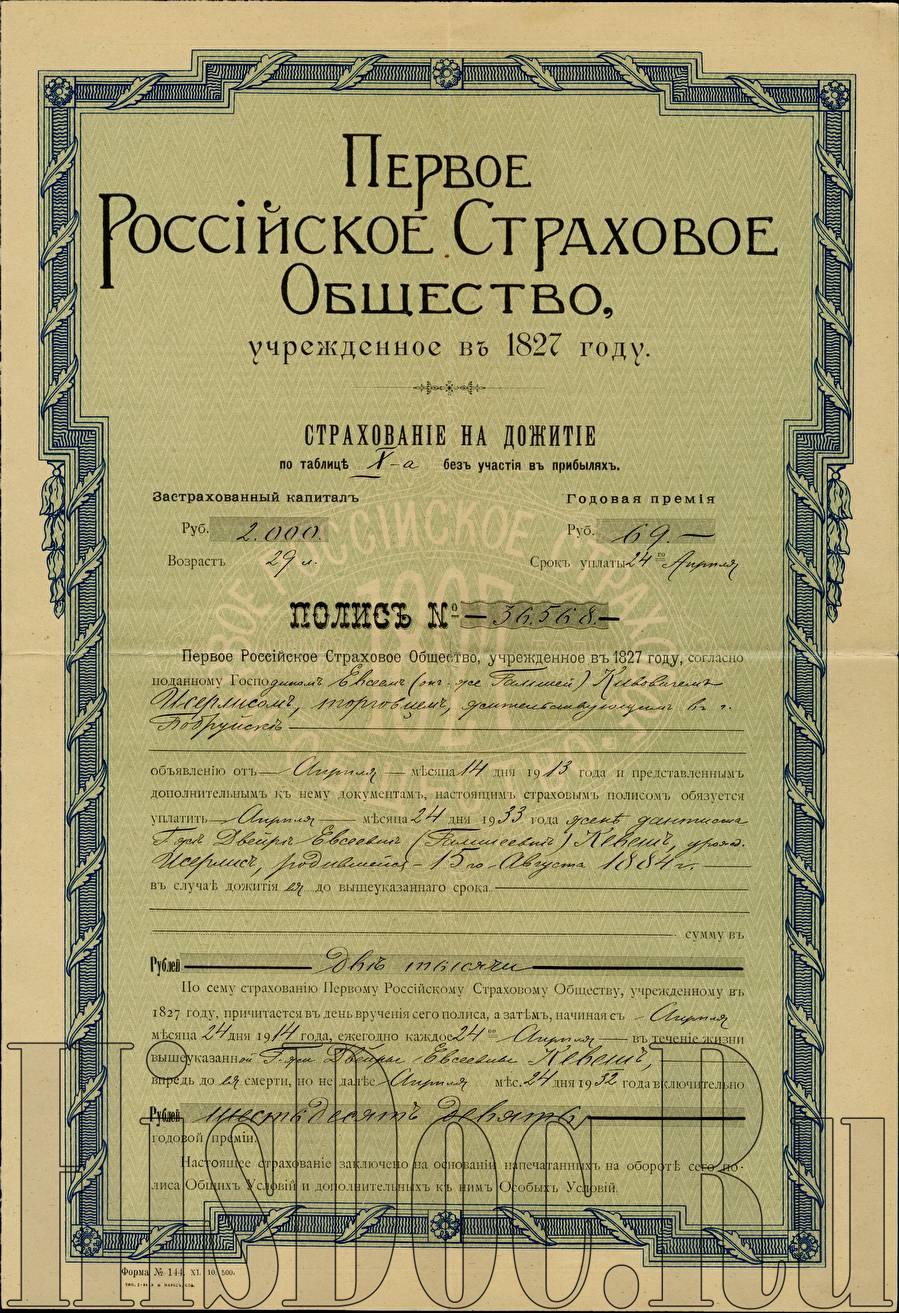

Первое российское страховое общество, полис страхования на дожитие Двейры Евсеевны Кевеш на сумму 2000 рублей, выдан Евсею Кивовичу Исерлису, Санкт-Петербург, 24 апреля 1913 года.

Просмотров: 98

Первое российское страховое общество, учрежденное в 1827 году.

Страхование на дожитие

по таблице Х-а без участия в прибылях.

Застрахованный капитал Рублей 2000. Возраст 29 л.

Годовая премия Рублей 69. Срок уплаты 24 апреля.

Полис № 36.568.

Первое российское страховое общество, учрежденное в 1827 году, согласно поданному господином Евсеем (он-же Гамшей) Кивовичем Исерлисом, торговцев, жительствующим в г. Бобруйске объявлению от апреля месяца 14 дня 1913 года и представленным дополнительным к нему документам, настоящим страховым полисом обязуется уплатить апреля месяца 24 дня 1933 года жене дантиста госпоже Двейре Евсеевне (Гамшеевне) Кевеш, урожденной Исерлис, родившейся 15 августа 1884 г. в случае дожития ее до вышеуказанного срока сумму в Рублей Две тысячи.

По сему страхованию Первому российскому страховому обществу, учрежденному в 1827 году, причитается в день вручения сего полиса, а затем начиная с апреля месяца 24 дня 1914 года, ежегодно каждое 24 апреля в течение жизни вышеуказанной госпожи Двейры Евсеевны Кевеш, впредь до ее смерти, но не далее апреля месяца 24 дня 1932 года включительно Рублей шестьдесят девять годовой премии.

Настоящее страхование заключено на основании напечатанных на обороте сего полиса Общих условий и дополнительных к ним Особых условий.

Форма № 144. XI. 10. 500.

Типография Товарищества А.Ф. Маркс, Санкт-Петербург.

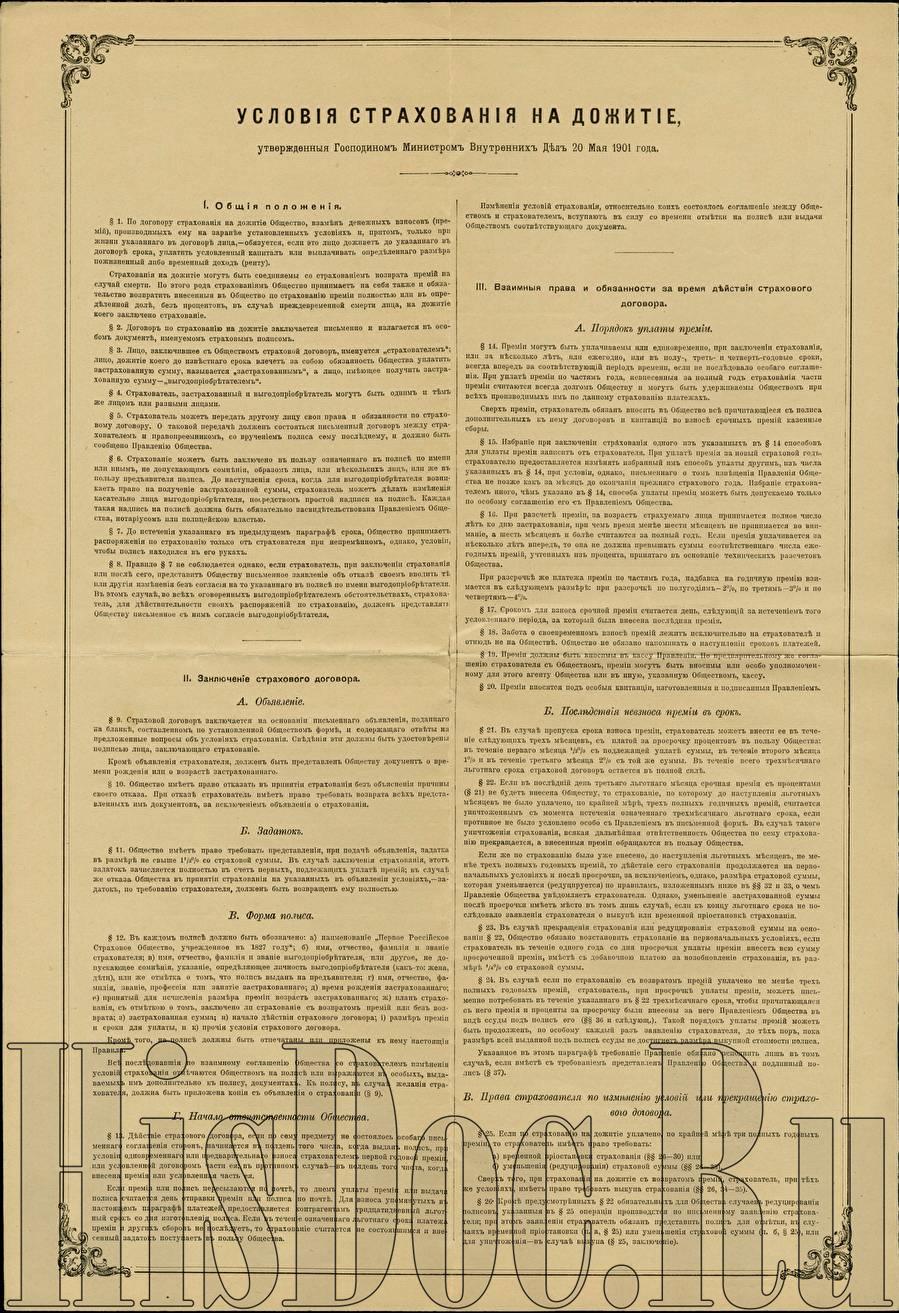

Условия страхования на дожитие, утвержденные господином Министром внутренних дел 20 мая 1901 года.

I. Общие положения.

§ 1. По договору страхования на дожитие Общества, взамен денежных взносов (премий), производимых ему на заранее установленных условиях и, притом, только при жизни указанного в договоре лица, - обязуется, если это лицо доживет до указанного в договоре срока, уплатить условленный капитал или выплачивать определенного размера пожизненный либо временный доход (ренту).

Страхования на дожитие могут быть соединяемы со страхованием возврата премий на случай смерти. По этого рода страхованиям Общество принимает на себя также и обязательство возвратить внесенные в Общество по страхованию премии полностью или в определенной доле, без процентов, в случае преждевременной смерти лица, на дожитие коего заключено страхование.

§ 2. Договор по страхованию на дожитие заключается письменно и излагается в особом документе, именуемом страховым полисом.

§ 3. Лицо, заключившие с Обществом страховой договор, именуется "Страхователем", лицо, дожитие коего до известного срока влечет за собой обязанность Общества уплатить застрахованную сумму, называется "застрахованным", а лицо, имеющее получить застрахованную сумму - "выгодоприобретателем".

§ 4. Страхователь, застрахованный и выгодоприобретатель могут быть одним и тем же лицом или разными лицами.

§ 5. Страхователь может передать другому лицу свои права и обязанности по страховому договору. О таковой передаче должен состояться письменный договор между страхователем и правопреемником, со вручением полиса сему последнему, и должен быть сообщено Правлению Общества.

§ 6. Страхование может быть заключено в пользу означенного в полисе по имени иным, не допускающим сомнения, образом лица, или нескольких лиц, или же в пользу предъявителя полиса. До наступления срока, когда для выгодоприобретателя возникает право на получение застрахованной суммы, страхователь может делать изменения касательно лица выгодоприобретателя, посредством простой надписи на полисе. Каждая такая надпись на полисе должна быть обязательно засвидетельствована Правлением Общества, нотариусом или полицейскою властью.

§ 7. До истечения указанного в предыдущем параграфе срока, Общество принимает распоряжения по страхованию только от страхователя при непременном, однако, условии, чтобы полис находился в его руках.

§ 8. Правила § 7 не соблюдаются, однако, если страхователь, при заключении страхования или после сего, представит Обществу письменное заявление об отказе своем вводить те или другие изменения без согласия на то указанного в полисе по имени выгодоприобретателя. В этом случае, во всех оговоренных выгодоприобретателем обстоятельствах, страхователь, для действительности своих распоряжений по страхованию, должен представлять Обществу письменное с ним согласие выгодоприобретателя.

II. Заключение страхового договора.

А. Объявление.

§ 9. Страховой договор заключается на основании письменного объявления, поданного на бланке, составленном по установленной Обществом форме, и содержащего ответы на предложенные вопросы об условиях страхования. Сведения эти должны быть удостоверены подписью лица, заключающего страхование.

Кроме объявления страхователя, должен быть представлен Обществу документ о времени рождения или о возрасте застрахованного.

§ 10. Общество имеет право отказать в принятии страхования без объяснения причины своего отказа. При отказе страхователь имеет право требовать возврата всех представленных им документов, за исключением объявления о страховании.

Б. Задаток.

§ 11. Общество имеет право требовать представления, при подаче объявления, задатка в размере не свыше 1 1/2% со страховой суммы. В случае заключения страхования, этот задаток зачисляется полностью в счет первых, подлежащих уплате премий; в случае же отказа Общества в принятии страхования на указанных в объявлении условиях, - задаток, по требованию страхователя, должен быть возвращен ему полностью.

В. Форма полиса.

§ 12. В каждом полисе должно быть обозначено: а) наименование "Первое российское страховое общество, учрежденное в 1827 году", б) имя, отчество, фамилия и звание страхователя; в) имя, отчество, фамилия и звание выгодоприобретателя (как-то: жена, дети), или же отметка о том, что полис выдан на предъявителя; г) имя, отчество, фамилия, звание, профессия или занятие застрахованного; д) время рождения застрахованного; е)принятый для исчисления размера премии возраст застрахованного; ж) план страхования, с отметкою о том, заключено ли страхование с возвратом премий или без возврата; з) застрахованная сумма; и) начало действия страхового договора; й) размер премии и сроки для уплаты и к) прочие условия страхового договора.

Кроме того, на полисе должны быть отпечатаны или приложены к нему настоящие Правила.

Все последовавшие по взаимному соглашению Общества со страхователем изменения условий страхования отмечаются Обществом на полисе или выражаются в особых, выдаваемых им дополнительно к полису, документах. К полису, в случае желания страхователя, должна быть приложена копия с объявления о страховании (§ 9).

Г. Начало ответственности Общества.

§ 13. Действие страхового договора, если по сему предмету не состоялось особого письменного соглашения сторон, начинается в полдень ого числа, когда выдан полис, при условии одновременного или предварительного взноса страхователем первой годовой премии, или условленной договором части ее; в противном случае - в полдень того числа, когда внесена премия или условленная часть ее.

Если премия или полис пересылаются по почте, то днем уплаты премии или выдачи полиса считается день отправки премии или полиса по почте. Для взноса упомянутых в настоящем параграфе платежей предоставляется контрагентам тридцатидневный льготный срок со дня изготовления полиса. Если в течение означенного льготного срока платежа премии и других взносов не последует, то страхование считается несостоявшимся и внесенный задаток поступает в пользу Общества.

Изменение условий страхования, относительно коих состоялось соглашение между Обществом и страхователем, вступают в силу со времени отметки на полисе или выдачи Обществом соответствующего документа.

III. Взаимные права и обязанности за время действия страхового договора.

А. Порядок уплаты премии.

§ 14. Премии могут быть уплачиваемы или единовременно, при заключении страхования, или за несколько лет, или ежегодно, или в полу-, треть и чеверть-годовые сроки, всегда вперед за соответствующий период времени, если не последовало особого соглашения. При уплате премии по частям года, невнесенные за полный год страхования части премии считаются всегда долгом Обществу и могут быть удерживаемы Обществом при всех производимых им по данному страхованию платежах.

Сверх премии, страхователь обязан вносить в Общество все причитающиеся с полиса дополнительных по нему договоров и квитанций во взносе срочных премий казенные сборы.

§ 15. Избрание при заключении страхования одного из указанных в § 14 способов для уплаты премии зависит от страхователя. При уплате премии за новый страховой год, страхователю предоставляется изменять избранный им способ уплаты другим, из числа указанных в 14, при условии, однако, письменного о том извещения Правления Общества не позже как за месяц до окончания страхового года. Избрание страхователем иного, чем указано в § 14 способа уплаты премии может быть допускаемо только по особому соглашению его с Правлением Общества.

§ 16. При расчете премии, за возраст страхуемого лица признается полное число лет ко дню застрахования, при чем время менее шести месяцев не принимается во внимание, а шесть месяцев и более считаются за полный год. Если премия уплачивается за несколько лет вперед, то она не должна превышать суммы соответственного числа ежегодных премий, учтенных из процента, принятого в основание технических расчетов Общества.

При рассрочке же платежа премии по частям года, надбавка за годичную премию взимается в следующем размере: при рассрочке по полугодиям - 2%, по третям - 3% и по четвертям - 4%

§ 17. Сроком для взноса срочной премии считается день, следующий за истечением того условленного периода, за который была внесена последняя премия.

§ 18. Забота о своевременном взносе премий лежит исключительно на страхователе и отнюдь не на Обществе. Общество не обязано напоминать о сроках наступления сроков платежей.

§ 19. Премии должны быть вносимы в кассу Правления. По предварительному же соглашению страхователя с Обществом, премии могут быть вносимы или особо уполномоченному для этого агенту Общества или в иную, указанную Обществом, кассу.

§ 20. Премии вносятся под особые квитанции, изготовленные и подписанные Правлением.

Б. Последствия невнесения в срок.

§ 21. В случае пропуска срока взноса премии, страхователь может внести ее в течение следующих трех месяцев, с платой за просрочку процентов в пользу Общества: в течение первого месяца 1/2% с подлежащей уплате суммы, в течение второго месяца 1% и в течение третьего месяца 2% с той же суммы. В течение всего трехмесячного льготного срока страховой договор остается в полной силе.

§ 22. Если в последний день третьего льготного месяца срочная премия с процентами (§ 21) не будет внесена Обществу, то страхование, по которому до наступления льготных месяцев не было уплачено, по крайней мере, трех полных годичных премий, считается уничтоженным с момента истечения означенного трехмесячного льготного срока, если противное не было условлено особо с Правлением в письменной форме. По случаю такого уничтожения страхования, всякая дальнейшая ответственность Общества по сему страхованию прекращается, а внесенные премии обращаются в пользу Общества.

Если же по страхованию было уже внесено, до наступления льготных месяцев, не менее трех полных годовых премий, то действие сего страхования продолжается на первоначальных условиях и после просрочки, за исключением, однако, размера страховой суммы, которая уменьшается (редуцируется) по правилам, изложенным ниже в §§ 32 и 33, о чем Правление Общества уведомляет страхователя. Однако, уменьшение застрахованной суммы после просрочки имеет место в том лишь случае, если к концу льготного срока не последовало заявление страхователя о выкупе или временной приостановке страхования.

§ 23. В случае прекращения страхования или редуцирования страховой суммы на основании § 22, Общество обязано восстановить страхование на первоначальных условиях, если страхователь в течение одного года со дня просрочки уплаты премии внесет всю суму просроченной премии, вместе с добавочною платою за возобновление страхования, в размере 1/4% со страховой суммы.

§ 24. В случае если по страхованию с возвратом премий уплачено не менее трех полных годовых премий, страхователь, при просрочке уплаты премии, может письменно потребовать в течение указанного в § 22 трехмесячного срока, чтобы причитающаяся с него премия и проценты за просрочку были внесены за него Правлением Общества в виде ссуды под полис его (§§ 36 и следующие). Такой порядок уплаты премий может быть продолжен, по особому каждый раз заявлению страхователя, до тех пор, пока размер всей выданной под полис ссуды не достигнет размера выкупной стоимости полиса.

Указанное а этом параграфе требование Правление обязано исполнить лишь в том случае, если вместе с требованием представлен Правлению Общества и подлинный полис (§ 37).35).

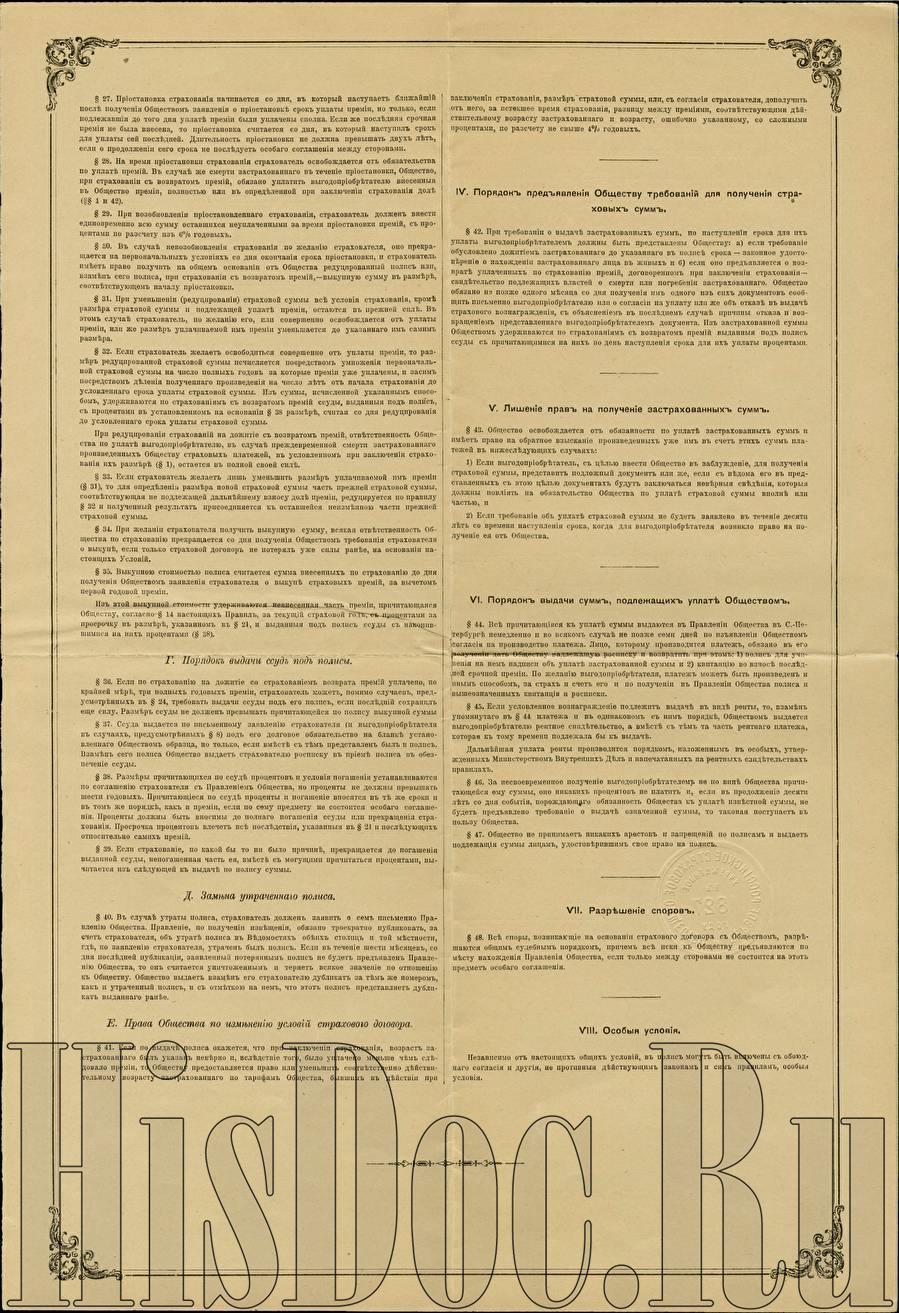

В. Права страхователя по изменению условий или прекращению страхового договора.

§ 25. Если по страхованию на дожитие уплачено, по крайней мере три полных годовых премии, то страхователь имеет право требовать:

а) временной приостановки страхования (§§ 26-30) или

б) уменьшения (редуцирования) страховой суммы (§§ 26-33).

Сверх того, при страховании на дожитие с возвратом премий, страхователь, при тех же условиях, имеет право требовать выкупа страхования (§§ 26, 34-35).

§ 26. Кроме предусмотренных § 22 обязательных для Общества случаев редуцирования полисов, указанные в § 25 производятся по письменному заявлению страхователя; при этом заявлении страхователь обязан представить полис для отметки, в случаях временной приостановки(п. а. § 25) или уменьшения страховой премии (п. б. § 25), или для уничтожения - в случае выкупа (§ 25, заключение).

§ 27. Приостановка страхования начинается со дня, в который наступает ближайший после получения Обществом заявления о приостановке срок уплаты премии, но только, если подлежавшие до того дня уплате премии были уплачены сполна. Если же последняя срочная премия не была внесена, то приостановка считается со дня, в который наступил срок для уплаты сей последней. Длительность приостановки не должна превышать двух лет, если о продолжении сего срока не последует особого соглашения между сторонами.

§ 28. На время приостановки страхования страхователь освобождается от обязательства в уплате премий. В случае же смерти застрахованного в течение приостановки, Общество, при страховании с возвратом премий, обязано уплатить выгодоприобретателю внесенные в Общество премии, полностью или в определенной при заключении страхования доле (§§ 1 и 42).

§ 29. При возобновлении приостановленного страхования, страхователь должен внести единовременно всю сумму оставшихся неуплаченных за время приостановки премий, с процентами по расчету из 6% годовых.

§ 30. В случае невозобновления страхования по желанию страхователя, оно прекращается на первоначальных условия со дня окончания срока приостановки, и страхователь имеет право получить на общем основании от Общества редуцированный полис или, взамен сего полиса, при страховании с возвратом премий, - выкупную сумму в размере, соответствующем началу приостановки.

§ 31. При уменьшении (редуцировании) страховой суммы все условия страхования, кроме размера страховой суммы и подлежащей уплате премии. остаются в прежней силе. В этом случае страхователь, по желанию его, или совершенно освобождается от уплаты премии, или же размер уплачиваемой им премии уменьшается до указанного им самим размера.

§ 32. Если страхователь желает освободиться совершенно от уплаты премии, то размер редуцированной страховой суммы исчисляется посредством умножения первоначальной страховой суммы на число полных годов за которые премии уже уплачены, и засим посредством деления полученного произведения на число лет от начала страхования до условленного срока уплаты страховой суммы. Из суммы, исчисленной указанным способом, удерживаются по страхованиям с возвратом премий ссуды, выданные под полис, с процентами в установленном на основании § 38 размере, считая со дня редуцирования до условленного срока уплаты страховой суммы.

При редуцировании страхований на дожитие с возвратом премий, ответственность Общества по уплате выгодоприобретателю, в случае преждевременной смерти застрахованного произведенных Обществу страховых платежей, в установленном при заключении страхования их размере ( § 1), остается в полной своей силе.

§ 33. Если страхователь желает лишь уменьшить размер уплачиваемой им премии (§ 31), то для определения размера новой страховой суммы часть прежней страховой суммы, соответствующая не подлежащей дальнейшему взносу доле премии, редуцируется по правилу § 32 и полученный результат присоединяется к оставшейся неизменною части прежней страховой суммы.

§ 34. При желании страхователя получить выкупную сумму, всякая ответственность Общества по страхованию прекращается со дня получения Обществом требования страхователя о выкупе, если только страховой договор не потерял уже силы ранее, на основании настоящих Условий.

§ 35. Выкупной стоимостью полиса считается сумма внесенных по страхованию до дня получения Обществом заявления страхователя о выкупе страховых премий, за вычетом первой годовой премии.

Из этой выкупной стоимости удерживаются невнесенная часть премии, печатающаяся Обществом, согласно § 14 настоящих Правил, за текущий страховой год, с процентами за просрочку в размере, указанном в § 21, и выданные под полис ссуды с накопившимися на них процентами (§ 38).

Г. Порядок выдачи ссуд по полисы.

§ 36. Если по страхованию на дожитие со страхованием возврата премий уплачено, по крайней мере, три полных годовых премии, страхователь может, помимо случаев, предусмотренных в § 24, требовать выдачи ссуды под его полис, если последний сохранил еще силу. Размер ссуды не должен превышать причитающейся по полису выкупной суммы.

§ 37. Ссуда выдается по письменному заявлению страхователя (и выгодоприобретателя в случаях, предусмотренных в § 8) под его долговое обязательство на бланке установленного Обществом образца, но только, если имеется с тем представлен был и полис. Взамен сего полиса Общество выдает страхователю расписку в приеме полиса в обеспечение ссуды.

§ 38. Размеры причитающихся по ссуде процентов и условия погашения устанавливаются по соглашению страхователя с Правлением Общества, но проценты не должны превышать шести годовых. Причитающиеся по ссуде проценты и погашение вносятся в те же сроки и в том же порядке, как и премия, если по сему предмету не состоится особого соглашения Проценты должны быть вносимы до полного погашения ссуды или прекращения страхования. просрочка процентов влечет все последствия, указанные в § 21 и последующих относительно самих премий.

§ 39. Если страхование, по какой бы то ни было причине, прекращается до погашения выданной ссуды, непогашенная часть ее, вместе с могущими причитаться процентами, вычитается из следующей к выдаче по полису суммы.

Д. Замена утраченного полиса.

§ 40. В случае утраты полиса, страхователь должен заявить о сем письменно Правлению Общества. Правление, по получении извещения, обязано троекратно публиковать за счет страхователя, об утрате полиса в Ведомостях обеих столиц и той местности, где, по заявлению страхователя, утрачен был полис. Если в течение шести месяцев, со дня последней публикации, заявленный потерянным полис не будет предъявлен Правлению Общества, то он считается уничтоженным и теряет всякое значение по отношению к Обществу. Общество выдает взамен его страхователю дубликат за тем же номером, как и утраченный полис, и с отметкою наем, что этот полис представляет дубликат выданного ранее.

Е. Права Общества по изменению условий страхового договора.

§ 41. Если по выдаче полиса окажется, что при заключении страхования, возраст застрахованного был указан неверно и, вследствие того, было уплачено меньше чем следовало премии, то Обществу предоставляется право или уменьшить соответственно действительному возрасту застрахованного по тарифам Общества, бывшим в действии при заключении страхования, размер страховой суммы, или, с согласия страхователя, дополучить от него, за истекшее время страхования, разницу между премиями, соответствующими действительному возрасту застрахованного и возрасту, ошибочно указанному, со сложными процентами, по расчету не свыше 4% годовых.

IV. Порядок предъявления Обществу требований для получения страховых сумм.

§ 42. При требовании о выдаче застрахованных сумм, по наступлении срока для их уплаты выгодоприобретателем должны быть представлены Обществу: а) если требование обусловлено дожитием застрахованного до указанного в полисе срока - законное удостоверение о нахождении застрахованного лица в живых и б) если оно предъявляется о возврате уплаченных по страхованию премий, договоренном при заключении страхования - свидетельство подлежащих властей о смерти или погребении застрахованного. Общество обязано не позже одного месяца со дня получения им одного из сих документов сообщить письменно выгодоприобретателю или о согласии на уплату или же об отказе в выдаче страхового вознаграждения, с объяснением в последнем случае причины отказа и возвращением представленного выгодоприобретателем документа. Из застрахованной суммы Общество удерживаются по страхованиям с возвратом премий выданные под полис ссуды с причитающимися на них по день наступления срока для их уплаты процентами.

V. Лишение прав на получение застрахованных сумм.

§ 43. Общество освобождается от обязанности по уплате застрахованных сумм и имеет право на обратное взыскание произведенных уже им в счет этих сумм платежей в нижеследующих случаях:

1) Если выгодоприобретатель, с целью ввести Общество в заблуждение для получения страховой суммы, представит подложный документ или же, если с ведома его в представленных с этою целью документов будут заключаться неверные сведения, которые должны повлиять на обязательство Общества по уплате страховой суммы вполне и частью, и

2) Если требование об уплате страховой суммы не будет заявлено в течение десяти лет со времени наступления срока, когда для выгодоприобретателя возникло право на получение ее от Общества.

VI. Порядок выдачи сумм, подлежащих уплате Обществом.

§ 44. Все причитающиеся к уплате суммы выдаются в Правлении Общества в С.-Петербурге немедленно и во всяком случае не позже семи дней по изъявлении Обществом согласия на производство платежа. Лицо которому производится платеж, обязано в его получении дать Обществу надлежащую расписку и возвратить при этом: 1) полис для учинения на нем надписи об уплате застрахованной суммы и 2) квитанцию во взносе последней срочной премии. По желанию выгодоприобретателя, платеж может быть произведен и иным способом, за страх и за счет его и по получении в Правлении Общества полиса и вышеозначенных квитанции и расписки.

§ 45. Если условленное вознаграждение подлежит выдаче в виде ренты, то, взамен упомянутого в § 44 платежа и в одинаковом с ним порядке Обществом выдается выгодоприобретателю рентное свидетельство, а вместе с тем та часть рентного платежа, которая к тому времени подлежала бы к выдаче.

Дальнейшая уплата ренты производится порядком, изложенным в особых, утвержденных Министерством Внутренних Дел и напечатанных на рентных свидетельствах правилах.

§ 46. За несвоевременное получение выгодоприобретателем не по вине Общества причитающейся ему суммы, оно никаких процентов не платит и, если в продолжение десяти лет со дня события, порождающего обязанность Общества к уплате известной суммы, не будет предъявлено требование о выдаче означенной суммы, то таковая наступает в пользу Общества.

§ 47. Общество не принимает никаких арестов и запрещений по полисам и выдает подлежащие суммы лицам, удостоверившим свое право на полис.

VII. Разрешение споров.

§ 48. Все споры, возникающие на основании страхового договора с Обществом, разрешаются общим судебным порядком, причем все иски к Обществу предъявляются по месту нахождения Правления Общества, если только между сторонами не состоится на этот предмет особого соглашения.

VIII. Особые условия.

Независимо от настоящих условий, в полис могут быть включены с обоюдного согласия и другие, не противные действующим законам и сим правила, особые условия.

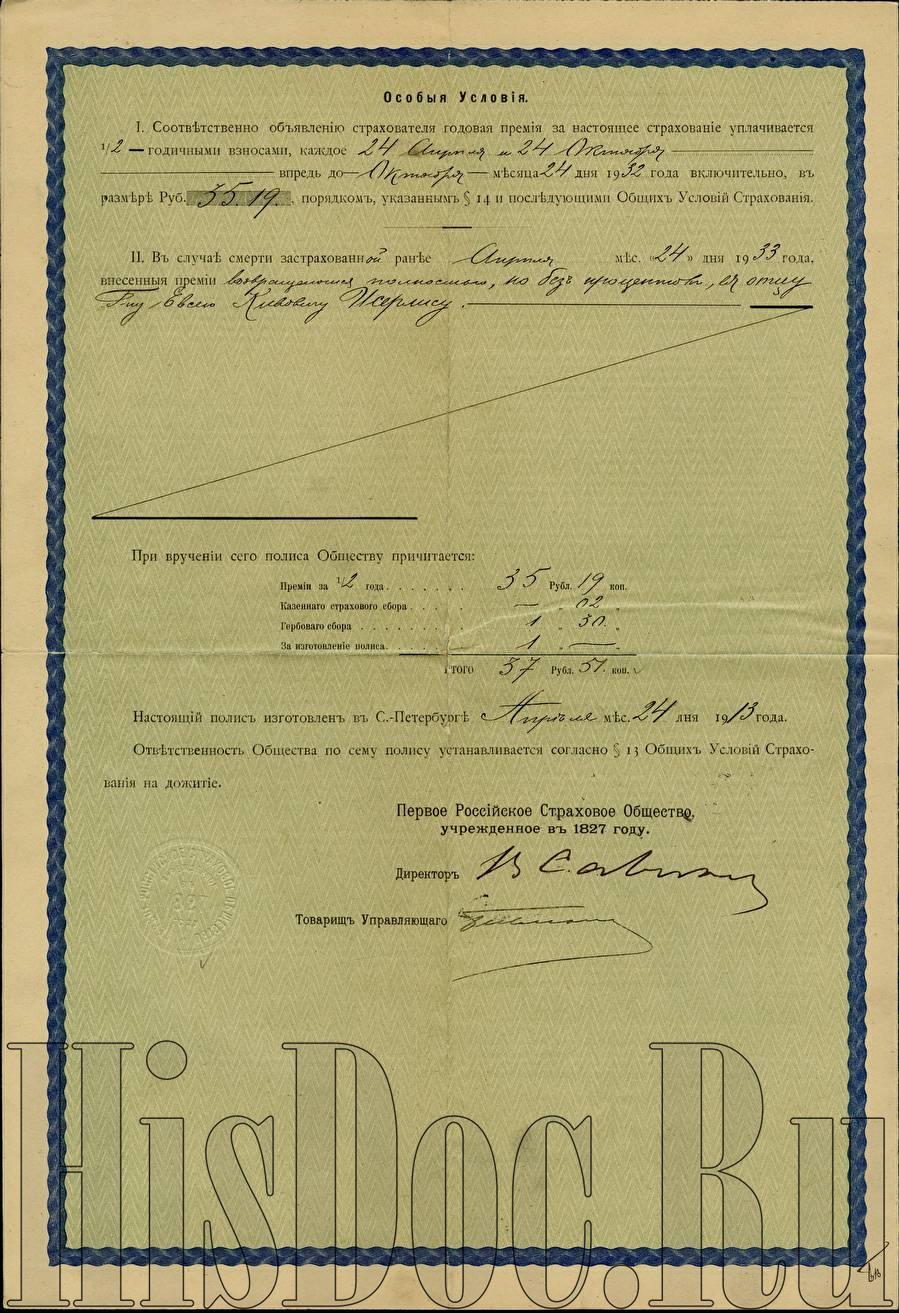

Особые условия.

I. Соответственно объявлению страхователя годовая премия за настоящее страхование уплачивается 1/2-годичными взносами, каждое 24 апреля и 24 октября впредь до октября месяца 24 дня 1932 года включительно, в размере Рублей 35.19 копеек. порядком, указанным § 14 и последующими Общих условий страхования.

II. В случае смерти застрахованной ранее апреля месяца 24 дня 1933 года внесенные премии возвращаются полностью, но без процентов, ее отцу господину Евсею Кивовичу Исерлису.

При вручении сего полиса Обществу причитается:

Премия за 1/2 года 35 рублей 19 копеек.

Казенного страхового сбора - рублей 02 копейки.

Гербового сбора 1 рубль 30 копеек.

За изготовление полиса 1 рубль - копеек.

Итого 37 рублей 57 копеек.

Настоящий полис изготовлен в Санкт-Петербурге апреля месяца 24 дня 1913 года.

Ответственность Общества по сему полису устанавливается согласно §13 Общих условий страхования на дожитие.

Первое российское страховое общество, учрежденное в 1827 году.

Директор.

Товарищ Управляющего.Оригинальный текст

Страхование на дожитие

по таблице Х-а без участия в прибылях.

Застрахованный капитал Рублей 2000. Возраст 29 л.

Годовая премия Рублей 69. Срок уплаты 24 апреля.

Полис № 36.568.

Первое российское страховое общество, учрежденное в 1827 году, согласно поданному господином Евсеем (он-же Гамшей) Кивовичем Исерлисом, торговцев, жительствующим в г. Бобруйске объявлению от апреля месяца 14 дня 1913 года и представленным дополнительным к нему документам, настоящим страховым полисом обязуется уплатить апреля месяца 24 дня 1933 года жене дантиста госпоже Двейре Евсеевне (Гамшеевне) Кевеш, урожденной Исерлис, родившейся 15 августа 1884 г. в случае дожития ее до вышеуказанного срока сумму в Рублей Две тысячи.

По сему страхованию Первому российскому страховому обществу, учрежденному в 1827 году, причитается в день вручения сего полиса, а затем начиная с апреля месяца 24 дня 1914 года, ежегодно каждое 24 апреля в течение жизни вышеуказанной госпожи Двейры Евсеевны Кевеш, впредь до ее смерти, но не далее апреля месяца 24 дня 1932 года включительно Рублей шестьдесят девять годовой премии.

Настоящее страхование заключено на основании напечатанных на обороте сего полиса Общих условий и дополнительных к ним Особых условий.

Форма № 144. XI. 10. 500.

Типография Товарищества А.Ф. Маркс, Санкт-Петербург.

Условия страхования на дожитие, утвержденные господином Министром внутренних дел 20 мая 1901 года.

I. Общие положения.

§ 1. По договору страхования на дожитие Общества, взамен денежных взносов (премий), производимых ему на заранее установленных условиях и, притом, только при жизни указанного в договоре лица, - обязуется, если это лицо доживет до указанного в договоре срока, уплатить условленный капитал или выплачивать определенного размера пожизненный либо временный доход (ренту).

Страхования на дожитие могут быть соединяемы со страхованием возврата премий на случай смерти. По этого рода страхованиям Общество принимает на себя также и обязательство возвратить внесенные в Общество по страхованию премии полностью или в определенной доле, без процентов, в случае преждевременной смерти лица, на дожитие коего заключено страхование.

§ 2. Договор по страхованию на дожитие заключается письменно и излагается в особом документе, именуемом страховым полисом.

§ 3. Лицо, заключившие с Обществом страховой договор, именуется "Страхователем", лицо, дожитие коего до известного срока влечет за собой обязанность Общества уплатить застрахованную сумму, называется "застрахованным", а лицо, имеющее получить застрахованную сумму - "выгодоприобретателем".

§ 4. Страхователь, застрахованный и выгодоприобретатель могут быть одним и тем же лицом или разными лицами.

§ 5. Страхователь может передать другому лицу свои права и обязанности по страховому договору. О таковой передаче должен состояться письменный договор между страхователем и правопреемником, со вручением полиса сему последнему, и должен быть сообщено Правлению Общества.

§ 6. Страхование может быть заключено в пользу означенного в полисе по имени иным, не допускающим сомнения, образом лица, или нескольких лиц, или же в пользу предъявителя полиса. До наступления срока, когда для выгодоприобретателя возникает право на получение застрахованной суммы, страхователь может делать изменения касательно лица выгодоприобретателя, посредством простой надписи на полисе. Каждая такая надпись на полисе должна быть обязательно засвидетельствована Правлением Общества, нотариусом или полицейскою властью.

§ 7. До истечения указанного в предыдущем параграфе срока, Общество принимает распоряжения по страхованию только от страхователя при непременном, однако, условии, чтобы полис находился в его руках.

§ 8. Правила § 7 не соблюдаются, однако, если страхователь, при заключении страхования или после сего, представит Обществу письменное заявление об отказе своем вводить те или другие изменения без согласия на то указанного в полисе по имени выгодоприобретателя. В этом случае, во всех оговоренных выгодоприобретателем обстоятельствах, страхователь, для действительности своих распоряжений по страхованию, должен представлять Обществу письменное с ним согласие выгодоприобретателя.

II. Заключение страхового договора.

А. Объявление.

§ 9. Страховой договор заключается на основании письменного объявления, поданного на бланке, составленном по установленной Обществом форме, и содержащего ответы на предложенные вопросы об условиях страхования. Сведения эти должны быть удостоверены подписью лица, заключающего страхование.

Кроме объявления страхователя, должен быть представлен Обществу документ о времени рождения или о возрасте застрахованного.

§ 10. Общество имеет право отказать в принятии страхования без объяснения причины своего отказа. При отказе страхователь имеет право требовать возврата всех представленных им документов, за исключением объявления о страховании.

Б. Задаток.

§ 11. Общество имеет право требовать представления, при подаче объявления, задатка в размере не свыше 1 1/2% со страховой суммы. В случае заключения страхования, этот задаток зачисляется полностью в счет первых, подлежащих уплате премий; в случае же отказа Общества в принятии страхования на указанных в объявлении условиях, - задаток, по требованию страхователя, должен быть возвращен ему полностью.

В. Форма полиса.

§ 12. В каждом полисе должно быть обозначено: а) наименование "Первое российское страховое общество, учрежденное в 1827 году", б) имя, отчество, фамилия и звание страхователя; в) имя, отчество, фамилия и звание выгодоприобретателя (как-то: жена, дети), или же отметка о том, что полис выдан на предъявителя; г) имя, отчество, фамилия, звание, профессия или занятие застрахованного; д) время рождения застрахованного; е)принятый для исчисления размера премии возраст застрахованного; ж) план страхования, с отметкою о том, заключено ли страхование с возвратом премий или без возврата; з) застрахованная сумма; и) начало действия страхового договора; й) размер премии и сроки для уплаты и к) прочие условия страхового договора.

Кроме того, на полисе должны быть отпечатаны или приложены к нему настоящие Правила.

Все последовавшие по взаимному соглашению Общества со страхователем изменения условий страхования отмечаются Обществом на полисе или выражаются в особых, выдаваемых им дополнительно к полису, документах. К полису, в случае желания страхователя, должна быть приложена копия с объявления о страховании (§ 9).

Г. Начало ответственности Общества.

§ 13. Действие страхового договора, если по сему предмету не состоялось особого письменного соглашения сторон, начинается в полдень ого числа, когда выдан полис, при условии одновременного или предварительного взноса страхователем первой годовой премии, или условленной договором части ее; в противном случае - в полдень того числа, когда внесена премия или условленная часть ее.

Если премия или полис пересылаются по почте, то днем уплаты премии или выдачи полиса считается день отправки премии или полиса по почте. Для взноса упомянутых в настоящем параграфе платежей предоставляется контрагентам тридцатидневный льготный срок со дня изготовления полиса. Если в течение означенного льготного срока платежа премии и других взносов не последует, то страхование считается несостоявшимся и внесенный задаток поступает в пользу Общества.

Изменение условий страхования, относительно коих состоялось соглашение между Обществом и страхователем, вступают в силу со времени отметки на полисе или выдачи Обществом соответствующего документа.

III. Взаимные права и обязанности за время действия страхового договора.

А. Порядок уплаты премии.

§ 14. Премии могут быть уплачиваемы или единовременно, при заключении страхования, или за несколько лет, или ежегодно, или в полу-, треть и чеверть-годовые сроки, всегда вперед за соответствующий период времени, если не последовало особого соглашения. При уплате премии по частям года, невнесенные за полный год страхования части премии считаются всегда долгом Обществу и могут быть удерживаемы Обществом при всех производимых им по данному страхованию платежах.

Сверх премии, страхователь обязан вносить в Общество все причитающиеся с полиса дополнительных по нему договоров и квитанций во взносе срочных премий казенные сборы.

§ 15. Избрание при заключении страхования одного из указанных в § 14 способов для уплаты премии зависит от страхователя. При уплате премии за новый страховой год, страхователю предоставляется изменять избранный им способ уплаты другим, из числа указанных в 14, при условии, однако, письменного о том извещения Правления Общества не позже как за месяц до окончания страхового года. Избрание страхователем иного, чем указано в § 14 способа уплаты премии может быть допускаемо только по особому соглашению его с Правлением Общества.

§ 16. При расчете премии, за возраст страхуемого лица признается полное число лет ко дню застрахования, при чем время менее шести месяцев не принимается во внимание, а шесть месяцев и более считаются за полный год. Если премия уплачивается за несколько лет вперед, то она не должна превышать суммы соответственного числа ежегодных премий, учтенных из процента, принятого в основание технических расчетов Общества.

При рассрочке же платежа премии по частям года, надбавка за годичную премию взимается в следующем размере: при рассрочке по полугодиям - 2%, по третям - 3% и по четвертям - 4%

§ 17. Сроком для взноса срочной премии считается день, следующий за истечением того условленного периода, за который была внесена последняя премия.

§ 18. Забота о своевременном взносе премий лежит исключительно на страхователе и отнюдь не на Обществе. Общество не обязано напоминать о сроках наступления сроков платежей.

§ 19. Премии должны быть вносимы в кассу Правления. По предварительному же соглашению страхователя с Обществом, премии могут быть вносимы или особо уполномоченному для этого агенту Общества или в иную, указанную Обществом, кассу.

§ 20. Премии вносятся под особые квитанции, изготовленные и подписанные Правлением.

Б. Последствия невнесения в срок.

§ 21. В случае пропуска срока взноса премии, страхователь может внести ее в течение следующих трех месяцев, с платой за просрочку процентов в пользу Общества: в течение первого месяца 1/2% с подлежащей уплате суммы, в течение второго месяца 1% и в течение третьего месяца 2% с той же суммы. В течение всего трехмесячного льготного срока страховой договор остается в полной силе.

§ 22. Если в последний день третьего льготного месяца срочная премия с процентами (§ 21) не будет внесена Обществу, то страхование, по которому до наступления льготных месяцев не было уплачено, по крайней мере, трех полных годичных премий, считается уничтоженным с момента истечения означенного трехмесячного льготного срока, если противное не было условлено особо с Правлением в письменной форме. По случаю такого уничтожения страхования, всякая дальнейшая ответственность Общества по сему страхованию прекращается, а внесенные премии обращаются в пользу Общества.

Если же по страхованию было уже внесено, до наступления льготных месяцев, не менее трех полных годовых премий, то действие сего страхования продолжается на первоначальных условиях и после просрочки, за исключением, однако, размера страховой суммы, которая уменьшается (редуцируется) по правилам, изложенным ниже в §§ 32 и 33, о чем Правление Общества уведомляет страхователя. Однако, уменьшение застрахованной суммы после просрочки имеет место в том лишь случае, если к концу льготного срока не последовало заявление страхователя о выкупе или временной приостановке страхования.

§ 23. В случае прекращения страхования или редуцирования страховой суммы на основании § 22, Общество обязано восстановить страхование на первоначальных условиях, если страхователь в течение одного года со дня просрочки уплаты премии внесет всю суму просроченной премии, вместе с добавочною платою за возобновление страхования, в размере 1/4% со страховой суммы.

§ 24. В случае если по страхованию с возвратом премий уплачено не менее трех полных годовых премий, страхователь, при просрочке уплаты премии, может письменно потребовать в течение указанного в § 22 трехмесячного срока, чтобы причитающаяся с него премия и проценты за просрочку были внесены за него Правлением Общества в виде ссуды под полис его (§§ 36 и следующие). Такой порядок уплаты премий может быть продолжен, по особому каждый раз заявлению страхователя, до тех пор, пока размер всей выданной под полис ссуды не достигнет размера выкупной стоимости полиса.

Указанное а этом параграфе требование Правление обязано исполнить лишь в том случае, если вместе с требованием представлен Правлению Общества и подлинный полис (§ 37).35).

В. Права страхователя по изменению условий или прекращению страхового договора.

§ 25. Если по страхованию на дожитие уплачено, по крайней мере три полных годовых премии, то страхователь имеет право требовать:

а) временной приостановки страхования (§§ 26-30) или

б) уменьшения (редуцирования) страховой суммы (§§ 26-33).

Сверх того, при страховании на дожитие с возвратом премий, страхователь, при тех же условиях, имеет право требовать выкупа страхования (§§ 26, 34-35).

§ 26. Кроме предусмотренных § 22 обязательных для Общества случаев редуцирования полисов, указанные в § 25 производятся по письменному заявлению страхователя; при этом заявлении страхователь обязан представить полис для отметки, в случаях временной приостановки(п. а. § 25) или уменьшения страховой премии (п. б. § 25), или для уничтожения - в случае выкупа (§ 25, заключение).

§ 27. Приостановка страхования начинается со дня, в который наступает ближайший после получения Обществом заявления о приостановке срок уплаты премии, но только, если подлежавшие до того дня уплате премии были уплачены сполна. Если же последняя срочная премия не была внесена, то приостановка считается со дня, в который наступил срок для уплаты сей последней. Длительность приостановки не должна превышать двух лет, если о продолжении сего срока не последует особого соглашения между сторонами.

§ 28. На время приостановки страхования страхователь освобождается от обязательства в уплате премий. В случае же смерти застрахованного в течение приостановки, Общество, при страховании с возвратом премий, обязано уплатить выгодоприобретателю внесенные в Общество премии, полностью или в определенной при заключении страхования доле (§§ 1 и 42).

§ 29. При возобновлении приостановленного страхования, страхователь должен внести единовременно всю сумму оставшихся неуплаченных за время приостановки премий, с процентами по расчету из 6% годовых.

§ 30. В случае невозобновления страхования по желанию страхователя, оно прекращается на первоначальных условия со дня окончания срока приостановки, и страхователь имеет право получить на общем основании от Общества редуцированный полис или, взамен сего полиса, при страховании с возвратом премий, - выкупную сумму в размере, соответствующем началу приостановки.

§ 31. При уменьшении (редуцировании) страховой суммы все условия страхования, кроме размера страховой суммы и подлежащей уплате премии. остаются в прежней силе. В этом случае страхователь, по желанию его, или совершенно освобождается от уплаты премии, или же размер уплачиваемой им премии уменьшается до указанного им самим размера.

§ 32. Если страхователь желает освободиться совершенно от уплаты премии, то размер редуцированной страховой суммы исчисляется посредством умножения первоначальной страховой суммы на число полных годов за которые премии уже уплачены, и засим посредством деления полученного произведения на число лет от начала страхования до условленного срока уплаты страховой суммы. Из суммы, исчисленной указанным способом, удерживаются по страхованиям с возвратом премий ссуды, выданные под полис, с процентами в установленном на основании § 38 размере, считая со дня редуцирования до условленного срока уплаты страховой суммы.

При редуцировании страхований на дожитие с возвратом премий, ответственность Общества по уплате выгодоприобретателю, в случае преждевременной смерти застрахованного произведенных Обществу страховых платежей, в установленном при заключении страхования их размере ( § 1), остается в полной своей силе.

§ 33. Если страхователь желает лишь уменьшить размер уплачиваемой им премии (§ 31), то для определения размера новой страховой суммы часть прежней страховой суммы, соответствующая не подлежащей дальнейшему взносу доле премии, редуцируется по правилу § 32 и полученный результат присоединяется к оставшейся неизменною части прежней страховой суммы.

§ 34. При желании страхователя получить выкупную сумму, всякая ответственность Общества по страхованию прекращается со дня получения Обществом требования страхователя о выкупе, если только страховой договор не потерял уже силы ранее, на основании настоящих Условий.

§ 35. Выкупной стоимостью полиса считается сумма внесенных по страхованию до дня получения Обществом заявления страхователя о выкупе страховых премий, за вычетом первой годовой премии.

Из этой выкупной стоимости удерживаются невнесенная часть премии, печатающаяся Обществом, согласно § 14 настоящих Правил, за текущий страховой год, с процентами за просрочку в размере, указанном в § 21, и выданные под полис ссуды с накопившимися на них процентами (§ 38).

Г. Порядок выдачи ссуд по полисы.

§ 36. Если по страхованию на дожитие со страхованием возврата премий уплачено, по крайней мере, три полных годовых премии, страхователь может, помимо случаев, предусмотренных в § 24, требовать выдачи ссуды под его полис, если последний сохранил еще силу. Размер ссуды не должен превышать причитающейся по полису выкупной суммы.

§ 37. Ссуда выдается по письменному заявлению страхователя (и выгодоприобретателя в случаях, предусмотренных в § 8) под его долговое обязательство на бланке установленного Обществом образца, но только, если имеется с тем представлен был и полис. Взамен сего полиса Общество выдает страхователю расписку в приеме полиса в обеспечение ссуды.

§ 38. Размеры причитающихся по ссуде процентов и условия погашения устанавливаются по соглашению страхователя с Правлением Общества, но проценты не должны превышать шести годовых. Причитающиеся по ссуде проценты и погашение вносятся в те же сроки и в том же порядке, как и премия, если по сему предмету не состоится особого соглашения Проценты должны быть вносимы до полного погашения ссуды или прекращения страхования. просрочка процентов влечет все последствия, указанные в § 21 и последующих относительно самих премий.

§ 39. Если страхование, по какой бы то ни было причине, прекращается до погашения выданной ссуды, непогашенная часть ее, вместе с могущими причитаться процентами, вычитается из следующей к выдаче по полису суммы.

Д. Замена утраченного полиса.

§ 40. В случае утраты полиса, страхователь должен заявить о сем письменно Правлению Общества. Правление, по получении извещения, обязано троекратно публиковать за счет страхователя, об утрате полиса в Ведомостях обеих столиц и той местности, где, по заявлению страхователя, утрачен был полис. Если в течение шести месяцев, со дня последней публикации, заявленный потерянным полис не будет предъявлен Правлению Общества, то он считается уничтоженным и теряет всякое значение по отношению к Обществу. Общество выдает взамен его страхователю дубликат за тем же номером, как и утраченный полис, и с отметкою наем, что этот полис представляет дубликат выданного ранее.

Е. Права Общества по изменению условий страхового договора.

§ 41. Если по выдаче полиса окажется, что при заключении страхования, возраст застрахованного был указан неверно и, вследствие того, было уплачено меньше чем следовало премии, то Обществу предоставляется право или уменьшить соответственно действительному возрасту застрахованного по тарифам Общества, бывшим в действии при заключении страхования, размер страховой суммы, или, с согласия страхователя, дополучить от него, за истекшее время страхования, разницу между премиями, соответствующими действительному возрасту застрахованного и возрасту, ошибочно указанному, со сложными процентами, по расчету не свыше 4% годовых.

IV. Порядок предъявления Обществу требований для получения страховых сумм.

§ 42. При требовании о выдаче застрахованных сумм, по наступлении срока для их уплаты выгодоприобретателем должны быть представлены Обществу: а) если требование обусловлено дожитием застрахованного до указанного в полисе срока - законное удостоверение о нахождении застрахованного лица в живых и б) если оно предъявляется о возврате уплаченных по страхованию премий, договоренном при заключении страхования - свидетельство подлежащих властей о смерти или погребении застрахованного. Общество обязано не позже одного месяца со дня получения им одного из сих документов сообщить письменно выгодоприобретателю или о согласии на уплату или же об отказе в выдаче страхового вознаграждения, с объяснением в последнем случае причины отказа и возвращением представленного выгодоприобретателем документа. Из застрахованной суммы Общество удерживаются по страхованиям с возвратом премий выданные под полис ссуды с причитающимися на них по день наступления срока для их уплаты процентами.

V. Лишение прав на получение застрахованных сумм.

§ 43. Общество освобождается от обязанности по уплате застрахованных сумм и имеет право на обратное взыскание произведенных уже им в счет этих сумм платежей в нижеследующих случаях:

1) Если выгодоприобретатель, с целью ввести Общество в заблуждение для получения страховой суммы, представит подложный документ или же, если с ведома его в представленных с этою целью документов будут заключаться неверные сведения, которые должны повлиять на обязательство Общества по уплате страховой суммы вполне и частью, и

2) Если требование об уплате страховой суммы не будет заявлено в течение десяти лет со времени наступления срока, когда для выгодоприобретателя возникло право на получение ее от Общества.

VI. Порядок выдачи сумм, подлежащих уплате Обществом.

§ 44. Все причитающиеся к уплате суммы выдаются в Правлении Общества в С.-Петербурге немедленно и во всяком случае не позже семи дней по изъявлении Обществом согласия на производство платежа. Лицо которому производится платеж, обязано в его получении дать Обществу надлежащую расписку и возвратить при этом: 1) полис для учинения на нем надписи об уплате застрахованной суммы и 2) квитанцию во взносе последней срочной премии. По желанию выгодоприобретателя, платеж может быть произведен и иным способом, за страх и за счет его и по получении в Правлении Общества полиса и вышеозначенных квитанции и расписки.

§ 45. Если условленное вознаграждение подлежит выдаче в виде ренты, то, взамен упомянутого в § 44 платежа и в одинаковом с ним порядке Обществом выдается выгодоприобретателю рентное свидетельство, а вместе с тем та часть рентного платежа, которая к тому времени подлежала бы к выдаче.

Дальнейшая уплата ренты производится порядком, изложенным в особых, утвержденных Министерством Внутренних Дел и напечатанных на рентных свидетельствах правилах.

§ 46. За несвоевременное получение выгодоприобретателем не по вине Общества причитающейся ему суммы, оно никаких процентов не платит и, если в продолжение десяти лет со дня события, порождающего обязанность Общества к уплате известной суммы, не будет предъявлено требование о выдаче означенной суммы, то таковая наступает в пользу Общества.

§ 47. Общество не принимает никаких арестов и запрещений по полисам и выдает подлежащие суммы лицам, удостоверившим свое право на полис.

VII. Разрешение споров.

§ 48. Все споры, возникающие на основании страхового договора с Обществом, разрешаются общим судебным порядком, причем все иски к Обществу предъявляются по месту нахождения Правления Общества, если только между сторонами не состоится на этот предмет особого соглашения.

VIII. Особые условия.

Независимо от настоящих условий, в полис могут быть включены с обоюдного согласия и другие, не противные действующим законам и сим правила, особые условия.

Особые условия.

I. Соответственно объявлению страхователя годовая премия за настоящее страхование уплачивается 1/2-годичными взносами, каждое 24 апреля и 24 октября впредь до октября месяца 24 дня 1932 года включительно, в размере Рублей 35.19 копеек. порядком, указанным § 14 и последующими Общих условий страхования.

II. В случае смерти застрахованной ранее апреля месяца 24 дня 1933 года внесенные премии возвращаются полностью, но без процентов, ее отцу господину Евсею Кивовичу Исерлису.

При вручении сего полиса Обществу причитается:

Премия за 1/2 года 35 рублей 19 копеек.

Казенного страхового сбора - рублей 02 копейки.

Гербового сбора 1 рубль 30 копеек.

За изготовление полиса 1 рубль - копеек.

Итого 37 рублей 57 копеек.

Настоящий полис изготовлен в Санкт-Петербурге апреля месяца 24 дня 1913 года.

Ответственность Общества по сему полису устанавливается согласно §13 Общих условий страхования на дожитие.

Первое российское страховое общество, учрежденное в 1827 году.

Директор.

Товарищ Управляющего.Оригинальный текст

Первое Российское Страховое Общество, учрежденное в 1827 году.

Страхование на дожитие

по таблице Х-а без участия в прибылях.

Застрахованный капитал Руб. 2.000. Возраст 29 л.

Годовая премия Руб. 69. Срок уплаты 24-го Апреля.

Полис № 36.568.

Первое Российское Страховое Общество, учрежденное в 1827 году, согласно поданному Господином Евсеем (он-же Гамшей) Кивовичем Исерлисом, торговцев, жительствующим в г. Бобруйске объявлению от Апреля месяца 14 дня 1913 года и представленным дополнительным к нему документам, настоящим страховым полисом обязуется уплатить Апреля месяца 24 дня 1933 года жене дантиста Г-же Двейре Евсеевне (Гамшеевне) Кевеш, урожд. Исерлис, родившейся 15-го Августа 1884 г. в случае дожития ея до вышеуказаннаго срока сумму в Рублей Две тысячи.

По сему страхованию Первому Российскому Страховому Обществу, учрежденному в 1827 году, причитается в день вручения сего полиса, а затем начиная с Апреля месяца 24 дня 1914 года, ежегодно каждое 24 Апреля в течение жизни вышеуказанной Г-жи Двейры Евсеевны Кевеш, впредь до ея смерти, но не далее Апреля мес. 24 дня 1932 года включительно Рублей шестьдесят девять годовой премии.

Настоящее страхование заключено на основании напечатанных на обороте сего полиса Общих Условий и дополнительных к ним Особых Условий.

Форма № 144. XI. 10. 500.

Тип. Т-ва А.Ф. Маркс, СПБ.

Условия страхования на дожитие, утвержденныя Господиномм Министром Внутренних Дел 20 Мая 1901 года.

I. Общия положения.

§ 1. По договору страхования на дожитие Общества, взамен денежных взносов (премий), производимых ему на заранее установленных условиях и, притом, только при жизни указаннаго в договоре лица, - обязуется, если это лицо доживет до указаннаго в договоре срока, уплатить условленный капитал или выплачивать определеннаго размера пожизненный либо временный доход (ренту).

Страхования на дожитие могут быть соединяемы со страхованием возврата премий на случай смерти. По этого рода страхованиям Общество принимает на себя также и обязательство возвратить внесенныя в Общество по страхованию премии полностью или в определенной доле, без процентов, в случае преждевременной смерти лица, на дожитие коего заключено страхование.

§ 2. Договор по страхованию на дожитие заключается письменно и излагается в особом документе, именуемом страховым полисом.

§ 3. Лицо, заключившие с Обществом страховой договор, именуется "Страхователем", лицо, дожитие коего до известнаго срока влечет за собою обязанность Общества уплатить застрахованную сумму, называется "застрахованным", а лицо, имеющее получить застрахованную сумму - "выгодоприобретателем".

§ 4. Страхователь, застрахованный и выгодоприобретатель могут быть одним и тем же лицом или разными лицами.

§ 5. Страхователь может передать другому лицу свои права и обязанности по страховому договору. О таковой передаче должен состояться письменный договор между страхователем и правопреемником, со вручением полиса сему последнему, и должен быть сообщено Правлению Общества.

§ 6. Страхование может быть заключено в пользу означеннаго в полисе по имени иным, не допускающим сомнения, образом лица, или нескольких лиц, или же в пользу предъявителя полиса. До наступления срока, когда для выгодоприобретателя возникает право на получение застрахованной суммы, страхователь может делать изменения касательно лица выгодоприобретателя, посредством простой надписи на полисе. Каждая такая надпись на полисе должна быть обязательно засвидетельствована Правлением Общества, нотариусом или полицейскою властью.

§ 7. До истечения указаннаго в предыдущем параграфе срока, Общество принимает распоряжения по страхованию только от страхователя при непременном, однако, условии, чтобы полис находился в его руках.

§ 8. Правила § 7 не соблюдаются, однако, если страхователь, при заключении страхования или после сего, представит Обществу письменное заявление об отказе своем вводить те или другия изменения без согласия на то указаннаго в полисе по имени выгодоприобретателя. В этом случае, во всех оговоренных выгодоприобретателем обстоятельствах, страхователь, для действительности своих распоряжений по страхованию, должен представлять Обществу письменное с ним согласие выгодоприобретателя.

II. Заключение страхового договора.

А. Объявление.

§ 9. Страховой договор заключается на основании письменнаго объявления, поданнаго на бланке, составленном по установленной Обществом форме, и содержащаго ответы на предложенные вопросы об условиях страхования. Сведения эти должны быть удостоверены подписью лица, заключающаго страхование.

Кроме объявления страхователя, должен быть представлен Обществу документ о времени рождения или о возрасте застрахованнаго.

§ 10. Общество имеет право отказать в принятии страхования без объяснения причины своего отказа. При отказе страхователь имеет право требовать возврата всех представленных им документов, за исключением объявления о страховании.

Б. Задаток.

§ 11. Общество имеет право требовать представления, при подаче объявления, задатка в размере не свыше 1 1/2% со страховой суммы. В случае заключения страхования, этот задаток зачисляется полностью в счет первых, подлежащих уплате премий; в случае же отказа Общества в принятии страхования на указанных в объявлении условиях, - задаток, по требованию страхователя, должен быть возвращен ему полностью.

В. Форма полиса.

§ 12. В каждом полисе должно быть обозначено: а) наименование "Первое Российское Страховое Общество, учрежденное в 1827 году", б) имя, отчество, фамилия и звание страхователя; в) имя, отчество, фамилия и звание выгодоприобретателя (как-то: жена, дети), или же отметка о том, что полис выдан на предъявителя; г) имя, отчество, фамилия, звание, профессия или занятие застрахованнаго; д) время рождения застрахованнаго; е)принятый для исчисления размера премии возраст застрахованнаго; ж) план страхования, с отметкою о том, заключено ли страхование с возвратом премий или без возврата; з) застрахованная сумма; и) начало действия страхового договора; й) размер премии и сроки для уплаты и к) прочия условия страхового договора.

Кроме того, на полисе должны быть отпечатаны или приложены к нему настоящия Правила.

Все последовавшия по взаимному соглашению Общества со страхователем изменения условий страхования отмечаются Обществом на полисе или выражаются в особых, выдаваемых им дополнительно к полису, документах. К полису, в случае желания страхователя, должна быть приложена копия с объявления о страховании (§ 9).

Г. Начало ответственности Общества.

§ 13. Действие страхового договора, если по сему предмету не состоялось особаго письменнаго соглашения сторон, начинается в полдень ого числа, когда выдан полис, при условии одновременнаго или предварительнаго взноса страхователем первой годовой премии, или условленной договором части ея; в противном случае - в полдень того числа, когда внесена премия или условленная часть ея.

Если премия или полис пересылаются по почте, то днем уплаты премии или выдачи полиса считается день отправки премии или полиса по почте. Для взноса упомянутых в настоящем параграфе платежей предоставляется контрагентам тридцатидневный льготный срок со дня изготовления полиса. Если в течение означеннаго льготнаго срока платежа премии и других взносов не последует, то страхование считается несостоявшимся и внесенный задаток поступает в пользу Общества.

Изменение условий страхования, относительно коих состоялось соглашение между Обществом и страхователем, вступают в силу со времени отметки на полисе или выдачи Обществом соответствующаго документа.

III. Взаимныя права и обязанности за время действия страхового договора.

А. Порядок уплаты премии.

§ 14. Премии могут быть уплачиваемы или единовременно, при заключении страхования, или за несколько лет, или ежегодно, или в полу-, треть и чеверть-годовые сроки, всегда вперед за соответствующий период времени, если не последовало особаго соглашения. При уплате премии по частям года, невнесенныя за полный год страхования части премии считаются всегда долгом Обществу и могут быть удерживаемы Обществом при всех производимых им по данному страхованию платежах.

Сверх премии, страхователь обязан вносить в Общество все причитающиеся с полиса дополнительных по нему договоров и квитанций во взносе срочных премий казенные сборы.

§ 15. Избрание при заключении страхования одного из указанных в § 14 способов для уплаты премии зависит от страхователя. При уплате премии за новый страховой год, страхователю предоставляется изменять избранный им способ уплаты другим, из числа указанных в 14, при условии, однако, письменнаго о том извещения Правления Общества не позже как за месяц до окончания страхового года. Избрание страхователем иного, чем указано в § 14 способа уплаты премии может быть допускаемо только по особому соглашению его с Правлением Общества.

§ 16. При разсчете премии, за возраст страхуемаго лица признается полное число лет ко дню застрахования, при чем время менее шести месяцев не принимается во внимание, а шесть месяцев и более считаются за полный год. Если премия уплачивается за несколько лет вперед, то она не должна превышать суммы соответственнаго числа ежегодных премий, учтенных из процента, принятаго в основание технических разсчетов Общества.

При разсрочке же платежа премии по частям года, надбавка за годичную премию взимается в следующем размере: при разсрочке по полугодиям - 2%, по третям - 3% и по четвертям - 4%

§ 17. Сроком для взноса срочной премии считается день, следующий за истечением того условленнаго периода, за который была внесена последняя премия.

§ 18. Забота о своевременном взносе премий лежит исключительно на страхователе и отнюдь не на Обществе. Общество не обязано напоминать о сроках наступления сроков платежей.

§ 19. Премии должны быть вносимы в кассу Правления. По предварительному же соглашению страхователя с Обществом, премии могут быть вносимы или особо уполномоченному для этого агенту Общества или в иную, указанную Обществом, кассу.

§ 20. Премии вносятся под особыя квитанции, изготовленныя и подписанныя Правлением.

Б. Последствия невнесения в срок.

§ 21. В случае пропуска срока взноса премии, страхователь может внести ее в течение следующих трех месяцев, с платой за просрочку процентов в пользу Общества: в течение перваго месяца 1/2% с подлежащей уплате суммы, в течение второго месяца 1% и в течение третьяго месяца 2% с той же суммы. В течение всего трехмесячнаго льготнаго срока страховой договор остается в полной силе.

§ 22. Если в последний день третьяго льготнаго месяца срочная премия с процентами (§ 21) не будет внесена Обществу, то страхование, по которому до наступления льготных месяцев не было уплачено, по крайней мере, трех полных годичных премий, считается уничтоженным с момента истечения означеннаго трехмесячнаго льготнаго срока, если противное не было условлено особо с Правлением в письменной форме. По случаю такого уничтожения страхования, всякая дальнейшая ответственность Общества по сему страхованию прекращается, а внесенныя премии обращаются в пользу Общества.

Если же по страхованию было уже внесено, до наступления льготных месяцев, не менее трех полных годовых премий, то действие сего страхования продолжается на первоначальных условиях и после просрочки, за исключением, однако, размера страховой суммы, которая уменьшается (редуцируется) по правилам, изложенным ниже в §§ 32 и 33, о чем Правление Общества уведомляет страхователя. Однако, уменьшение застрахованной суммы после просрочки имеет место в том лишь случае, если к концу льготнаго срока не последовало заявление страхователя о выкупе или временной приостановке страхования.

§ 23. В случае прекращения страхования или редуцирования страховой суммы на основании § 22, Общество обязано возстановить страхование на первоначальных условиях, если страхователь в течение одного года со дня просрочки уплаты премии внесет всю суму просроченной премии, вместе с добавочною платою за возобновление страхования, в размере 1/4% со страховой суммы.

§ 24. В случае если по страхованию с возвратом премий уплачено не менее трех полных годовых премий, страхователь, при просрочке уплаты премии, может письменно потребовать в течение указаннаго в § 22 трехмесячнаго срока, чтобы причитающаяся с него премия и проценты за просрочку были внесены за него Правлением Общества в виде ссуды под полис его (§§ 36 и следующ.). Такой порядок уплаты премий может быть продолжен, по особому каждый раз заявлению страхователя, до тех пор, пока размер всей выданной под полис ссуды не достигнет размера выкупной стоимости полиса.

Указанное а этом параграфе требование Правление обязано исполнить лишь в том случае, если вместе с требованием представлен Правлению Общества и подлинный полис (§ 37).35).

В. Права страхователя по изменению условий или прекращению страхового договора.

§ 25. Если по страхованию на дожитие уплачено, по крайней мере три полных годовых премии, то страхователь имеет право требовать:

а) временной приостановки страхования (§§ 26-30) или

б) уменьшения (редуцирования) страховой суммы (§§ 26-33).

Сверх того, при страховании на дожитие с возвратом премий, страхователь, при тех же условиях, имеет право требовать выкупа страхования (§§ 26, 34-35).

§ 26. Кроме предусмотренных § 22 обязательных для Общества случаев редуцирования полисов, указанныя в § 25 производятся по письменному заявлению страхователя; при этом заявлении страхователь обязан представить полис для отметки, в случаях временной приостановки(п. а. § 25) или уменьшения страховой премии (п. б. § 25), или для уничтожения - в случае выкупа (§ 25, заключение).

§ 27. Приостановка страхования начинается со дня, в который наступает ближайший после получения Обществом заявления о приостановке срок уплаты премии, но только, если подлежавшия до того дня уплате премии были уплачены сполна. Если же последняя срочная премия не была внесена, то приостановка считается со дня, в который наступил срок для уплаты сей последней. Длительность приостановки не должна превышать двух лет, если о продолжении сего срока не последует особаго соглашения между сторонами.

§ 28. На время приостановки страхования страхователь освобождается от обязательства в уплате премий. В случае же смерти застрахованнаго в течение приостановки, Общество, при страховании с возвратом премий, обязано уплатить выгодоприобретателю внесенныя в Общество премии, полностью или в определенной при заключении страхования доле (§§ 1 и 42).

§ 29. При возобновлении приостановленнаго страхования, страхователь должен внести единовременно всю сумму оставшихся неуплаченных за время приостановки премий, с процентами по разсчету из 6% годовых.

§ 30. В случае невозобновления страхования по желанию страхователя, оно прекращается на первоначальных условия со дня окончания срока приостановки, и страхователь имеет право получить на общем основании от Общества редуцированный полис или, взамен сего полиса, при страховании с возвратом премий, - выкупную сумму в размере, соответствующем началу приостановки.

§ 31. При уменьшении (редуцировании) страховой суммы все условия страхования, кроме размера страховой суммы и подлежащей уплате премии. остаются в прежней силе. В этом случае страхователь, по желанию его, или совершенно освобождается от уплаты премии, или же размер уплачиваемой им премии уменьшается до указаннаго им самим размера.

§ 32. Если страхователь желает освободиться совершенно от уплаты премии, то размер редуцированной страховой суммы исчисляется посредством умножения первоначальной страховой суммы на число полных годов за которые премии уже уплачены, и засим посредством деления полученнаго произведения на число лет от начала страхования до условленнаго срока уплаты страховой суммы. Из суммы, исчисленной указанным способом, удерживаются по страхованиям с возвратом премий ссуды, выданныя под полис, с процентами в установленном на основании § 38 размере, считая со дня редуцирования до условленнаго срока уплаты страховой суммы.

При редуцировании страхований на дожитие с возвратом премий, ответственность Общества по уплате выгодоприобретателю, в случае преждевременной смерти застрахованнаго произведенных Обществу страховых платежей, в установленном при заключении страхования их размере ( § 1), остается в полной своей силе.

§ 33. Если страхователь желает лишь уменьшить размер уплачиваемой им премии (§ 31), то для определения размера новой страховой суммы часть прежней страховой суммы, соответствующая не подлежащей дальнейшему взносу доле премии, редуцируется по правилу § 32 и полученный результат присоединяется к оставшейся неизменною части прежней страховой суммы.

§ 34. При желании страхователя получить выкупную сумму, всякая ответственность Общества по страхованию прекращается со дня получения Обществом требования страхователя о выкупе, если только страховой договор не потерял уже силы ранее, на основании настоящих Условий.

§ 35. Выкупною стоимостью полиса считается сумма внесенных по страхованию до дня получения Обществом заявления страхователя о выкупе страховых премий, за вычетом первой годовой премии.

Из этой выкупной стоимости удерживаются невнесенная часть премии, печатающаяся Обществом, согласно § 14 настоящих Правил, за текущий страховой год, с процентами за просрочку в размере, указанном в § 21, и выданныя под полис ссуды с накопившимися на них процентами (§ 38).

Г. Порядок выдачи ссуд по полисы.

§ 36. Если по страхованию на дожитие со страхованием возврата премий уплачено, по крайней мере, три полных годовых премии, страхователь может, помимо случаев, предусмотренных в § 24, требовать выдачи ссуды под его полис, если последний сохранил еще силу. Размер ссуды не должен превышать причитающейся по полису выкупной суммы.

§ 37. Ссуда выдается по письменному заявлению страхователя (и выгодоприобретателя в случаях, предусмотренных в § 8) под его долговое обязательство на бланке установленнаго Обществом образца, но только, если имеется с тем представлен был и полис. Взамен сего полиса Общество выдает страхователю росписку в приеме полиса в обезпечение ссуды.

§ 38. Размеры причитающихся по ссуде процентов и условия погашения устанавливаются по соглашению страхователя с Правлением Общества, но проценты не должны превышать шести годовых. Причитающиеся по ссуде проценты и погашение вносятся в те же сроки и в том же порядке, как и премия, если по сему предмету не состоится особаго соглашения Проценты должны быть вносимы до полнаго погашения ссуды или прекращения страхования. просрочка процентов влечет все последствия, указанныя в § 21 и последующих относительно самих премий.

§ 39. Если страхование, по какой бы то ни было причине, прекращается до погашения выданной ссуды, непогашенная часть ея, вместе с могущими причитаться процентами, вычитается из следующей к выдаче по полису суммы.

Д. Замена утраченнаго полиса.

§ 40. В случае утраты полиса, страхователь должен заявить о сем письменно Правлению Общества. Правление, по получении извещения, обязано троекратно публиковать за счет страхователя, об утрате полиса в Ведомостях обеих столиц и той местности, где, по заявлению страхователя, утрачен был полис. Если в течение шести месяцев, со дня последней публикации, заявленный потерянным полис не будет предъявлен Правлению Общества, то он считается уничтоженным и теряет всякое значение по отношению к Обществу. Общество выдает взамен его страхователю дубликат за тем же номером, как и утраченный полис, и с отметкою наем, что этот полис представляет дубликат выданнаго ранее.

Е. Права Общества по изменению условий страхового договора.

§ 41. Если по выдаче полиса окажется, что при заключении страхования, возраст застрахованнаго был указан неверно и, вследствие того, было уплачено меньше чем следовало премии, то Обществу предоставляется право или уменьшить соответственно действительному возрасту застрахованнаго по тарифам Общества, бывшим в действии при заключении страхования, размер страховой суммы, или, с согласия страхователя, дополучить от него, за истекшее время страхования, разницу между премиями, соответствующими действительному возрасту застрахованнаго и возрасту, ошибочно указанному, со сложными процентами, по разсчету не свыше 4% годовых.

IV. Порядок предъявления Обществу требований для получения страховых сумм.

§ 42. При требовании о выдаче застрахованных сумм, по наступлении срока для их уплаты выгодоприобретателем должны быть представлены Обществу: а) если требование обусловлено дожитием застрахованнаго до указаннаго в полисе срока - законное удостоверение о нахождении застрахованнаго лица в живых и б) если оно предъявляется о возврате уплаченных по страхованию премий, договоренном при заключении страхования - свидетельство подлежащих властей о смерти или погребении застрахованнаго. Общество обязано не позже одного месяца со дня получения им одного из сих документов сообщить письменно выгодоприобретателю или о согласии на уплату или же об отказе в выдаче страхового вознаграждения, с объяснением в последнем случае причины отказа и возвращением представленнаго выгодоприобретателем документа. Из застрахованной суммы Общество удерживаются по страхованиям с возвратом премий выданныя под полис ссуды с причитающимися на них по день наступления срока для их уплаты процентами.

V. Лишение прав на получение застрахованных сумм.

§ 43. Общество освобождается от обязанности по уплате застрахованных сумм и имеет право на обратное взыскание произведенных уже им в счет этих сумм платежей в нижеследующих случаях:

1) Если выгодоприобретатель, с целью ввести Общество в заблуждение для получения страховой суммы, представит подложный документ или же, если с ведома его в представленных с этою целью документов будут заключаться неверныя сведения, которыя должны повлиять на обязательство Общества по уплате страховой суммы вполне и частью, и

2) Если требование об уплате страховой суммы не будет заявлено в течение десяти лет со времени наступления срока, когда для выгодоприобретателя возникло право на получение ея от Общества.

VI. Порядок выдачи сумм, подлежащих уплате Обществом.

§ 44. Все причитающияся к уплате суммы выдаются в Правлении Общества в С.-Петербурге немедленно и во всяком случае не позже семи дней по изъявлении Обществом согласия на производство платежа. Лицо которому производится платеж, обязано в его получении дать Обществу надлежащую росписку и возвратить при этом: 1) полис для учинения на нем надписи об уплате застрахованной суммы и 2) квитанцию во взносе последней срочной премии. По желанию выгодоприобретателя, платеж может быть произведен и иным способом, за страх и за счет его и по получении в Правлении Общества полиса и вышеозначенных квитанции и росписки.

§ 45. Если условленное вознаграждение подлежит выдаче в виде ренты, то, взамен упомянутаго в § 44 платежа и в одинаковом с ним порядке Обществом выдается выгодоприобретателю рентное свидетельство, а вместе с тем та часть рентнаго платежа, которая к тому времени подлежала бы к выдаче.

Дальнейшая уплата ренты производится порядком, изложенным в особых, утвержденных Министерством Внутренних Дел и напечатанных на рентных свидетельствах правилах.

§ 46. За несвоевременное получение выгодоприобретателем не по вине Общества причитающейся ему суммы, оно никаких процентов не платит и, если в продолжение десяти лет со дня события, порождающаго обязанность Общества к уплате известной суммы, не будет предъявлено требование о выдаче означенной суммы, то таковая наступает в пользу Общества.

§ 47. Общество не принимает никаких арестов и запрещений по полисам и выдает подлежащия суммы лицам, удостоверившим свое право на полис.

VII. Разрешение споров.

§ 48. Все споры, возникающие на основании страхового договора с Обществом, разрешаются общим судебным порядком, причем все иски к Обществу предъявляются по месту нахождения Правления Общества, если только между сторонами не состоится на этот предмет особаго соглашения.

VIII. Особыя условия.

Независимо от настоящих условий, в полис могут быть включены с обоюднаго согласия и другия, не противныя действующим законам и сим правила, особыя условия.

Особыя условия.

I. Соответственно объявлению страхователя годовая премия за настоящее страхование уплачивается 1/2-годичными взносами, каждое 24 Апреля и 24 Октября впредь до Октября месяца 24 дня 1932 года включительно, в размере Руб. 35.19. порядком, указанным § 14 и последующими Общих Условий Страхования.

II. В случае смерти застрахованной ранее Апреля мес.24 дня 1933 года внесенныя премии возвращаются полностью, но без процентов, ея отцу Г-ну Евсею Кивовичу Исерлису.

При вручении сего полиса Обществу причитается:

Премия за 1/2 года 35 руб. 19 коп.

Казеннаго страхового сбора - руб.02 коп.

Гербоваго сбора 1 руб. 30 коп.

За изготовление полиса 1 руб. - коп.

Итого 37 руб. 57 коп.

Настоящий полис изготовлен в С.-Петербурге Апреля мес. 24 дня 1913 года.

Ответственность Общества по сему полису устанавливается согласно §13 Общих Условий Страхования на дожитие.

Первое Российское Страховое Общество, учрежденное в 1827 году.

Директор.

Товарищ Управляющаго.Адаптированный текст

Страхование на дожитие

по таблице Х-а без участия в прибылях.

Застрахованный капитал Руб. 2.000. Возраст 29 л.

Годовая премия Руб. 69. Срок уплаты 24-го Апреля.

Полис № 36.568.

Первое Российское Страховое Общество, учрежденное в 1827 году, согласно поданному Господином Евсеем (он-же Гамшей) Кивовичем Исерлисом, торговцев, жительствующим в г. Бобруйске объявлению от Апреля месяца 14 дня 1913 года и представленным дополнительным к нему документам, настоящим страховым полисом обязуется уплатить Апреля месяца 24 дня 1933 года жене дантиста Г-же Двейре Евсеевне (Гамшеевне) Кевеш, урожд. Исерлис, родившейся 15-го Августа 1884 г. в случае дожития ея до вышеуказаннаго срока сумму в Рублей Две тысячи.

По сему страхованию Первому Российскому Страховому Обществу, учрежденному в 1827 году, причитается в день вручения сего полиса, а затем начиная с Апреля месяца 24 дня 1914 года, ежегодно каждое 24 Апреля в течение жизни вышеуказанной Г-жи Двейры Евсеевны Кевеш, впредь до ея смерти, но не далее Апреля мес. 24 дня 1932 года включительно Рублей шестьдесят девять годовой премии.

Настоящее страхование заключено на основании напечатанных на обороте сего полиса Общих Условий и дополнительных к ним Особых Условий.

Форма № 144. XI. 10. 500.

Тип. Т-ва А.Ф. Маркс, СПБ.

Условия страхования на дожитие, утвержденныя Господиномм Министром Внутренних Дел 20 Мая 1901 года.

I. Общия положения.

§ 1. По договору страхования на дожитие Общества, взамен денежных взносов (премий), производимых ему на заранее установленных условиях и, притом, только при жизни указаннаго в договоре лица, - обязуется, если это лицо доживет до указаннаго в договоре срока, уплатить условленный капитал или выплачивать определеннаго размера пожизненный либо временный доход (ренту).

Страхования на дожитие могут быть соединяемы со страхованием возврата премий на случай смерти. По этого рода страхованиям Общество принимает на себя также и обязательство возвратить внесенныя в Общество по страхованию премии полностью или в определенной доле, без процентов, в случае преждевременной смерти лица, на дожитие коего заключено страхование.

§ 2. Договор по страхованию на дожитие заключается письменно и излагается в особом документе, именуемом страховым полисом.

§ 3. Лицо, заключившие с Обществом страховой договор, именуется "Страхователем", лицо, дожитие коего до известнаго срока влечет за собою обязанность Общества уплатить застрахованную сумму, называется "застрахованным", а лицо, имеющее получить застрахованную сумму - "выгодоприобретателем".

§ 4. Страхователь, застрахованный и выгодоприобретатель могут быть одним и тем же лицом или разными лицами.

§ 5. Страхователь может передать другому лицу свои права и обязанности по страховому договору. О таковой передаче должен состояться письменный договор между страхователем и правопреемником, со вручением полиса сему последнему, и должен быть сообщено Правлению Общества.